出國留學所需的龐大費用,往往使這個夢想顯得有些不切實際,這種困境深有同感。因此當得知留學貸款的存在時,感到非常振奮,好像這個一直遙不可及的夢想終於有了一絲曙光。當初網路上相關經驗分享並不多,也是經歷一番摸索之後才申請成功。

筆者雖然目前仍稱不上是專家,但出國前做得大量功課還是累積一些心得,因此決定以過來人的身份分享自己的經驗,希望能夠幫助其他有類似需求的朋友。雖然不同銀行的程序或許略有不同,但至少可以提供一個參考方向。

教育部留學貸款 完整說明

留學貸款的目的是希望幫助更多人實現留學夢想,儘管利率並非最優惠,但能提供剛踏入社會的新鮮人相對較長的貸款期限與寬限期、更高的額度,以及相對較低的利率。對於家庭年收入較低的申請者,政府還能夠協助分擔寬限期間的一部分或全部利息。

前市面上的留學貸款選擇

「教育部」、「台北市政府」以及「銀行自辦」的留學貸款是目前主要的選項。首先,考慮到台北市政府的留學貸款僅開放設籍在台北市滿一年以上的留學生申請,而我一直以來都設籍在新北市,因此無法符合資格要求。符合台北市政府留學貸款的申請條件並通過申請當然是最佳選,除了利率較優惠以外,還有利息補助優惠。

其次,相對於銀行自辦的留學貸款,教育部同樣有提供更優惠的利率和利息補貼政策,這成為我最終申貸教育部留學貸款的主要原因。不過經過 2023 年的新規修訂,目前教育留學貸款除了貸款額度提高 20% 以外,針對寬限期也有所延長,算是對於非設籍台北市的同學們的一大利多。

最後,雖然各間銀行在自辦留學貸款上有些許差異,不過相較前兩者通常無論是在貸款額度、利率、期限等條件都會差上不少。

教育部留學貸款 申請條件

以下,我將聚焦在教育部的留學貸款,並整理「教育部補助留學生就學貸款辦法」(以下簡稱辦法)以及「留學貸款常見問答」(以下簡稱常見問答)中的資訊,從申請條件、貸款條件、申請文件、申請流程到個人心得,逐一說明。為了更方便理解,我會做一些概括性的解說,同時標註出處及相關條款,以便大家查閱。對於比較難理解的條文,也會補充上筆者的實際經驗。

申請留學貸款前,首先要確認的就是申請條件了。先確定符合申請資格之後,再來煩惱後續的流程吧。以下整理了四項條件以及一些排除情形:

- 留學學校資格要求

申請者就讀的碩士或博士學位需要通過教育部採認,相關名冊可於教育部國際文教處網站查詢。也因為這項規定,留學貸款不適用學士生與交換生,要先讀 pre-master 也不適用。 - 申請人家庭經濟狀況

留學貸款旨在幫助經濟方面有困難的留學生,所以必須符合「家庭年收入 200 萬元以下」(年收入不包含不動產等財產,同時家庭的定義可以參考辦法第四條第三項)或「留學生及兄弟姐妹有 2 人以上出國留學」的條件 - 申請人學歷要求

台灣的高中或大學畢業(細節可參考辦法第四條第二項) - 保證人

需有一位配偶以外且無信用不良的保證人 - 不得申請之情況

限制分散在各個段落及常見問答中,以下整理了五點:- 已經申請過教育部的碩(博)士留學貸款者,如果有進修第二次碩(博)士就不能在再申請(辦法第三條第四項)

- 曾經申貸教育部其他就學貸款或各地方政府辦理之留學貸款,且還沒結清(辦法第五條)

- 領有政府單位提供之各項公費或留學獎助學金,且領受期間尚未結束;留學貸款撥款前已取得公費或留學獎助學金(辦法第五條)

- 攻讀位於中國、港澳地區的學位(常見問答第一問)

- 攻讀學士學位、遊學、交換學生、海外實習、在職進修及任何被認定為條件式入學之學程(常見問答第二問、第九問、第十八問、第十九問)

貸款條件解釋與比較

對於從未申請過任何貸款的貸款小白來說,我相信大多數人都是第一次接觸到寬限期、利率、額度以及期限這些名詞。對這些貸款條件有初步認識是必要的,因此這個段落會針對寬限期與利率做說明,並比較額度、期限及寬限期在攻讀碩士與博士之間的差異。

首先要介紹的是多數人相對陌生的「寬限期」。在寬限期內,借款人不需要償還貸款本金,只需要償還利息,等到寬限期結束再平均攤還本金與利息。寬限期的長短由銀行根據所就讀之學程長短決定,並且從撥款日開始計算。以個人經驗為例,我就讀的學程為一年,銀行設定的寬限期也就是一年。由於需要將款項用於申請簽證,因此我在五月時就已經取得款項,算是比大部分人早,而這也表示寬限期將在 2024 年五月結束,即便我的學業會持續至七月。寬限期間的利息根據留學生家庭年收入而定,114 萬元以下的家庭,政府全額補貼寬限期利息;114 萬至 120 萬元的家庭,政府與留學生平均分攤;120 萬至 200 萬元的家庭,由留學生自行負擔。寬限期屆滿後,借款人開始自行負擔利息並依年金法按月平均攤還本息,也可以選擇提前償還,分次或一次償還則視各銀行規定。雖然可以提前償還是留學貸款的特色,但是做此決定之前請先確保剩下的資金足夠應付緊急狀況。

接著我們來談大家都滿關心的「利率」計算方式吧。留學貸款的利率屬於機動利率,是「中華郵政定期儲金一年期存款額度未達新台幣500萬元機動利率」加上「加碼數」。根據辦法,教育部會定期檢討調整加碼數,並公告加碼後的利率,當前的數字有公布在「留學貸款常見問答」中。截至目前為止,最新的郵政儲金一年期定期儲蓄存款機動利率(自112年03月29日生效)為1.56%,寬限期內加碼數是1.4%,而寬限期外是1.15%。因此在寬限期內,利率為 1.56% + 1.4% = 2.96%;而在寬限期外,則為 1.56% + 1.15% = 2.71%。

以下是中華郵政定期儲金一年期存款額度未達新台幣 500 萬元機動利率查詢路徑:

教育部留學貸款 申請經驗分享

申請文件 & 證件

根據留學生的個別情況,需要向銀行提交六到九份不同的證件和文件。下面列出我當初有提交的文件,並對較為抽象的部分提供我的經驗和建議:

- 我國政府立案之高級中等學校及大專校院畢業證書影本或國內同等學力證明文件影本 ➡️ 高中跟大學畢業證書

- 留學生護照影本

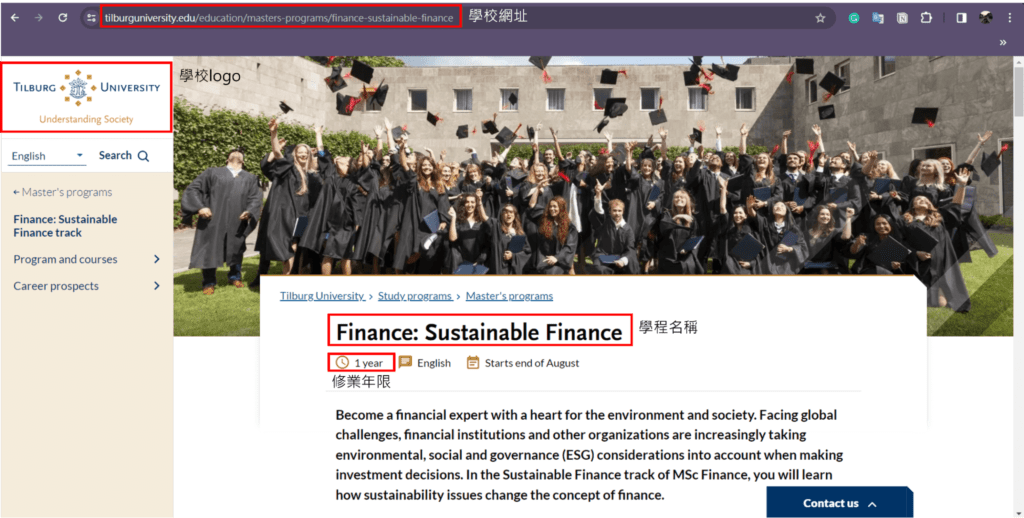

- 符合本部採認規定之國外大學校院碩、博士班入學許可或已實際出國就讀之在學證明文件(該等文件為英文以外者,應由政府立案之翻譯社譯為中文) ➡️ 學校給的英文無條件入學許可:要有學期開始日期以及預計結束時間,像我的入學許可沒有結束年月,所以就額外補上學校網頁中寫到修業年限一年的截圖作為證明資料 (圖片中必須要有網址跟學校 LOGO,圖為筆者附上的資料)

- 留學生及保證人之國民身分證、印章及戶口名簿(包括詳細記事)或承貸銀行認可之其他戶籍資料證明文件(影本) ➡️ 我自己、爸、媽以及保證人(若該人非父母)的身份證以及戶口名簿(一份 30 元)/戶籍謄本影本

- 稅捐機關出具之留學生最新全戶各類所得資料(影本) ➡️ 我自己以及爸媽的綜合所得稅各類所得資料清單(兄弟姊妹不用);此外,因為需要最新資料,以 2023 年申請為例,就要提供 2022 年資料(2023 年四月底開放申請)

- 申請書 ➡️ 銀行經辦會給一張申請書,請與經辦確認,在該簽名的地方簽名,該打勾的地方打勾

針對第 4 及 5 點提到的文件,由於申請兩者要前往的政府單位有時會在同一個行政大樓,建議可以安排同一天辦理。申請流程可以參考各政府單位官網,而我當天帶了自己和爸媽的身分證、印章,以及兩種證件的委任書:

- 戶口名簿/戶籍謄本:

申請留學貸款時,需要提供包含自己以及爸媽的戶口名簿(們),我們三人因設籍在兩個戶籍地址,所以需要分別申請這兩個地址的戶口名簿。如果家中已有現存的戶口名簿,建議在前往辦理時與經辦溝通,確認是否需要申請最新日期的版本,如果銀行接受戶籍謄本,也可以申請該證件。在申請戶口名簿時,我準備了爸媽跟自己的身分證還有印章,由於非戶長,還需要提供我爸媽的委任書。

- 綜合所得稅各類所得資料清單:

申請留學貸款時,需要提供我自己以及爸媽的綜合所得稅各類所得資料清單(兄弟姊妹不用)。稅務機關每年大約在四月底開放民眾申請去年度的清單,我當年是在 4 月 28 日。申請時除了攜帶自己的身分證外,因為還要申請爸媽的資料,因此還需要他們的身分證以及委任書。

申請證件備妥之後就可以郵寄給銀行經辦處理後續流程。在準備文件的過程中若有任何疑問,建議隨時與經辦溝通以確保順利辦理。

留學貸款申請流程

目前與教育部合作的七間銀行分別是臺灣銀行、合作金庫銀行、玉山銀行、台北富邦銀行、兆豐銀行、土地銀行、中國信託銀行七間,手續費會有些微差異。以下是我參考各間銀行官網以及其他來源整理而成的表格:

| 臺灣銀行 | 手續費: 2,000 元信用查詢費:查申請人與保證人,兩人共 600 元 |

| 合作金庫銀行 | 各項相關費用總金額 1,300 元起 |

| 玉山銀行 | 費用:2,000 元 |

| 台北富邦銀行 | 免收取手續費用 |

| 兆豐銀行 | 手續費:按每次撥貸金額收 0.15% 信用查詢費:查申請人與保證人,兩人共 600 元 |

| 土地銀行 | 手續費:5,000 元 |

| 中國信託銀行 | 開辦費:1,000 元 |

以下補充,筆者是向中國信託申請留學貸款,從申請到撥款的過程如下:

- 4 月 23 日在中信銀行網站預約諮詢,幾天後經辦打電話來接洽

- 準備各種申請證件,並在 5 月 3 日郵寄給經辦

- 經辦在收到證件後先跟我確認基本資訊,幾天之後(5 月 10 日)有其他專員致電我跟保證人核對資訊

- 5 月 15 日收到核貸通知,隨後經辦協助我預約到分行對保的時間

- 5 月 17 日跟保證人去分行臨櫃對保,需要帶身分證以及當初申請證件的正本,在出發前建議先與經辦確認。因為銀行需要一些作業時間,無法當場將款項匯入我的帳戶讓我轉至學校指定帳戶

- 5 月 18 日收到款項(也有可能對保當天就收到)

動用貸款相關規範

流程跑完之後,銀行會將 100 萬元匯入戶頭。雖然使用這筆款項的時間並無限制,但基於專款專用原則,銀行會需要確認留學生動用這筆款項時是用於留學相關事項。因此,在後續的操作中,無法透過網路銀行或應用程式進行換匯、匯款或提領現金,需親自前往分行由行員確認動用資金的目的才能放行。

首次動用時,我在換匯完之後就將歐元匯到學校指定的帳戶(如果要將台幣換成外幣的話要帶台幣帳戶的存摺)。有「換匯」就要談到匯率。匯率會視後續要匯款到國外或是領取現鈔而定,差異是前者會先將錢從台幣帳戶轉到外幣帳戶再行匯款,後者則是將台幣帳戶中的錢換成外幣領出。匯款時,銀行會使用較現金匯率優惠的即期匯率,但會加收匯差手續費,計算方式為當時的現金匯率與即期匯率的差額乘上兌換的新台幣。領取現鈔雖然使用現金匯率,但銀行不會收取手續費,所以其實兩個方式相差不大。再來談談「匯款」的費用。這次匯款過程產生的手續費除了中信銀行每筆收的 600 元之外,還有中間銀行每筆收的 23 歐元。另外,建議在匯款時告知行員使用全額到付的方式匯出所需的外幣金額到指定帳戶,同時留意學校是否有特殊要求,像是 Tilburg 大學會請學生在附註中註記學號跟名字。

綜合心得與注意事項

這次我申貸的教育部留學貸款總額為新台幣 100 萬元,並獲得了一年的寬限期。因為是自撥款日起算,因此在 2024 年五月開始,將透過自動扣繳的方式償還。銀行給我的借款期限為十年,根據目前的利率計算,每個月需要還大約 10,445 元。我在瀏覽網路心得時,有前輩建議每月還款金額最好不超過將來薪水的 30% 至 40%,供大家參考。

時間規劃方面,申請荷蘭簽證需要先匯一筆錢到學校指定帳戶做為財力證明。考慮到簽證的重要性以及留學貸款的撥款時程關係到我能否盡快取得簽證,我必須盡快取得貸款。然而,申貸所需的稅務資料在四月底才能取得,因此我當初是四月中下旬時,在銀行官網提交申請需求,並陸續將證件備齊。如果留學貸款不算迫切,可以在出國前 1.5 至 2 個月開始進行,預留充分的時間。

此外,在獲得留學貸款之後,仍需遵守一些義務,例如銀行可能會要求提供成績單或註冊證明等資料(詳細規定可參考辦法第十三條)。

以上是我申請教育部留學貸款的經驗。如同在一開始提到的,除了教育部,台北市政府也提供留學貸款,雖然利息補貼政策及利率相對較為划算,但申請條件較為嚴格,需設籍在台北市滿一年以上。若剛好符合條件,可以考慮此選項。此外,部分銀行也提供自辦留學貸款,雖然利率等條件不一定最優,但對於籌措學費來說仍有一定幫助。至於因需要先修讀 pre-master 等條件式入學學程而無法申請留學貸款的情況,若貸款條件可接受,可以考慮申貸個人信貸,或是在條件許可下請父母申辦房屋抵押貸款,也許還能獲得比留學貸款更優惠的利率。

最後,建議在申請前充分閱讀教育部相關辦法及問答,並在需要時與經辦充分討論。祝所有有需要申請的朋友順利取得貸款,實現出國留學的夢想。

延伸閱讀 : 同時參考可以爭取獎學金的機會,其他海外校園大使的寶貴經驗

- JP 日本獎學金 | 日本台灣交流協會獎學金申請說明+錄取分享

- 碩、博士留學獎學金 | 世界百大獎學金,學海系列外更多公費獎學金

- France Excellence 留法精英獎學金 | 申請、面試 & 文件準備

余東樺

- 2023 秋冬海外校園大使

- Tilburg University, Master in Sustainable Finance

- Instagram : @dong_msc_journey

- 荷蘭留學日記:@heroic-dongdongpik

WillStudy 每年分別於春季、秋季招募兩梯次的海外校園大使,邀請全台灣各大專院校預計前往海外留學的學子們加入團隊一起創作,將你們接下來精彩、獨特的生活分享給更多的夥伴。

如果你同樣有熱情想分享留學時發現的新知與資訊,同時賺取國外的生活費、旅費,歡迎持續關注我們並把握機會加入大使的行列吧!